Beverly Zahn es propietaria y operadora de

Bev´s Dry Cleaners. En la actualidad arrienda el edificio y el equipo , y está

en espera de expandirse hacia nuevas instalaciones. El trabajo de tintorería

propiamente dicho lo realiza otra empresa a precios de mayoreo. Los siguientes

son los activos y pasivos del negocio al 1 de noviembre de 2016:

Efectivo

39,000

Cuentas

por cobrar 80,000

Artículos

de Oficina 11,000

Terrenos

50,000

Cuentas

por pagar 31,500

Las

transacciones durante Noviembre son:

1.

Beverly Zahn invirtió efectivo adicional en el negocio mediante un depósito de

$21,000 en la cuenta bancaria empresarial

2.

Compró un terreno adyacente para usarlo en el futuro como estacionamiento y lo

pagó en efectivo $35,000

3. Pagó la renta del

mes $4,000

4.

Facturó a los clientes por servicios de tintorería a crédito, $72,000

5. Pagó a los acreedores $20,000

6.

Compró artículos de oficina a crédito $8,000

7.

Recibió efectivo de clientes al contado por servicio de tintorería $38,000

8.

Recibió efectivo de clientes a crédito $77,000

9.

Recibió una factura mensual por los servicios de tintorería durante noviembre

para ser pagada en diciembre 10, $29,450

10.

Pagó lo siguiente: gatos por sueldos $24,000; gastos por transporte $2,100;

gastos por servicios públicos $1,800; gastos diversos $1,300

11.

Determinó que el costo de los artículos de oficina disponibles fue de $11,800;

y el costo de los artículos consumidos durante el mes fue de $7,200

12.

Retiró $5,000 para uso personal

ELABORE

| Estado

de Resultados |

| del Mes que concluyó el 31 de

Noviembre 2016 |

| (TRANSACCIONES) |

| Ventas o Ingresos |

| Efectivo por servicios a clientes |

| Facturación a clientes a crédito |

| Total ventas o ingresos |

| Costos o egresos |

| Total costo de ventas |

| Utilidad Bruta |

| Gastos |

|

Recibió factura por servicios durante nov para pagarse en dic |

|

Pagó la renta mensual de la oficina |

|

gastos por sueldos |

|

gastos por servicios públicos |

|

gasto por transporte |

|

gastos diversos |

|

gasto por artículos de oficina |

| Total de gastos |

Utilidad Neta

|

BEVERLY ZAHN |

| Estado de Variaciones en el

Capital Contable |

| del Mes que concluyó el 31 de

Noviembre 2016 |

| ( ESTATUS INICIAL) |

| Capital

de Beverly Zahn al 1 nov 2016 |

| Efectivo |

| Cuentas

por cobrar |

| Artículos

de Oficina |

| Terreno |

| Cuentas

por pagar |

| Inversión

adicional del propietario |

| Recibió efectivo como inversión adicional |

| Utilidad Neta del mes |

|

Total |

| Menos Retiros |

| Retiro en efectivo del negocio

para su uso personal |

| Incremento del capital contable |

Total Capital de Beverly Zahn 31 Nov 2016

BALANCE GENERAL

| BEVERLY

ZAHN |

| al 31 de Noviembre 2016 |

| ACTIVO |

| Efectivo |

|

Saldo efectivo inicial |

| Efectivo por servicios a clientes |

|

Acreedores |

|

Inversión adicional |

|

Pago renta mensual |

|

Efectivo de las cuentas por cobrar a clientes (a crédito) |

| Pagos varios: sueldos,servicios, … sin

arts. Oficina |

| retiro en efectivo… |

| Terreno |

|

| Cuentas por cobrar |

|

Inicial |

|

Facturó a los clientes…. |

|

Recibió efectivo de las cuentas por cobrar de los clientes |

|

| Artículos de oficina total

previsto |

|

| Terrenos |

|

| Activo Total |

Pasivo

Cuentas

por pagar |

|

Inicial |

|

Acreedores |

| Compra artículos a crédito |

| factura adcionales |

|

| CAPITAL CONTABLE |

|

Capital de Beverly Zahn |

|

|

|

| Total Pasivo y capital contable |

|

|

|

|

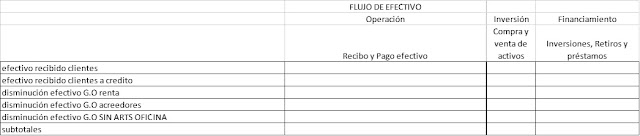

| Estado de flujo de

efectivo |

| del mes que concluyó 30 Nov 2016 |

| Flujos de efectivo de

actividades de operación |

| Efectivo recibido |

| Disminución de pagos de efectivo G.o |

| Flujo de efectivo Neto actividades de

operación |

| Flujos de efectivo de

actividades de inversión |

| Compra de terreno |

| Flujo de efectivo Neto Actvs de Inversión |

| Flujos de efectivo de

actividades de financiamiento |

| Efectivo recibido como inversión del

propietario |

| Disminución por retiro de efectivo del

propietario |

| Flujo de efectivo Neto actividades de

financiamiento |

| Incremento de efectivo durante el año |

| Efectivo al 1 de NOV 2016 inicial |

| Efectivo al 30 de NOV 2016

(Coincide con Balance General) |